購買管理ソフトウェア業界 — 日米市場の徹底分析

ジーニーラボの立ち位置を理解するために、市場全体を俯瞰する。

「敵を知り、己を知れば百戦危うからず」

1. グローバル市場概要

市場規模と成長予測

| 指標 | 数値 |

|---|

| 2024年 グローバル市場規模 | USD 8.2B(約1.2兆円) |

| 2025年 グローバル市場規模 | USD 8.9〜10.3B(約1.3〜1.5兆円) |

| 2034年 予測 | USD 17.8B(約2.7兆円) |

| CAGR(2025-2034) | 約9.2〜9.8% |

地域別構成(2025年)

| 地域 | シェア | 特徴 |

|---|

| 北米 | 約33.6% | 最大市場。米国単独で約USD 2.96B |

| 欧州 | 約27% | GDPR等の規制が購買透明性を推進 |

| アジア太平洋 | 約25% | 最速成長 CAGR 9.87%。DX推進が追い風 |

| その他 | 約14% | 中東・アフリカ・中南米 |

成長ドライバー

- DX(デジタルトランスフォーメーション) — 紙ベースの購買業務の電子化

- AI/ML導入 — スペンド分析、サプライヤーリスク管理の自動化

- コスト削減圧力 — コロナ後のサプライチェーン見直し

- コンプライアンス強化 — 内部統制、下請法、電帳法への対応ニーズ

- クラウドシフト — オンプレミスからSaaSへの移行加速

2. 米国市場

市場規模

| 指標 | 数値 |

|---|

| 2025年 市場規模 | USD 2.96B(約4,400億円) |

| 2035年 予測 | USD 7.69B(約1.15兆円) |

| CAGR(2026-2035) | 10.02% |

米国市場の特徴

- 世界最大の購買ソフトウェア市場(グローバルの約1/3)

- Fortune 500企業の大半がSAP AribaまたはCoupaを利用

- ベストオブブリード vs スイートの議論が活発

- AI/MLを活用した予測分析・自動化が最先端

- サプライヤーダイバーシティ(多様性)への要件が強い

米国市場の主要トレンド

- AI-Native Procurement — Coupa、SAP Aribaが生成AI機能を次々にリリース

- Autonomous Procurement — 人手を介さない自動発注の実現

- Sustainability Procurement — ESG・サステナビリティ調達の標準化

- Platform Consolidation — Source-to-Pay一体型プラットフォームへの統合

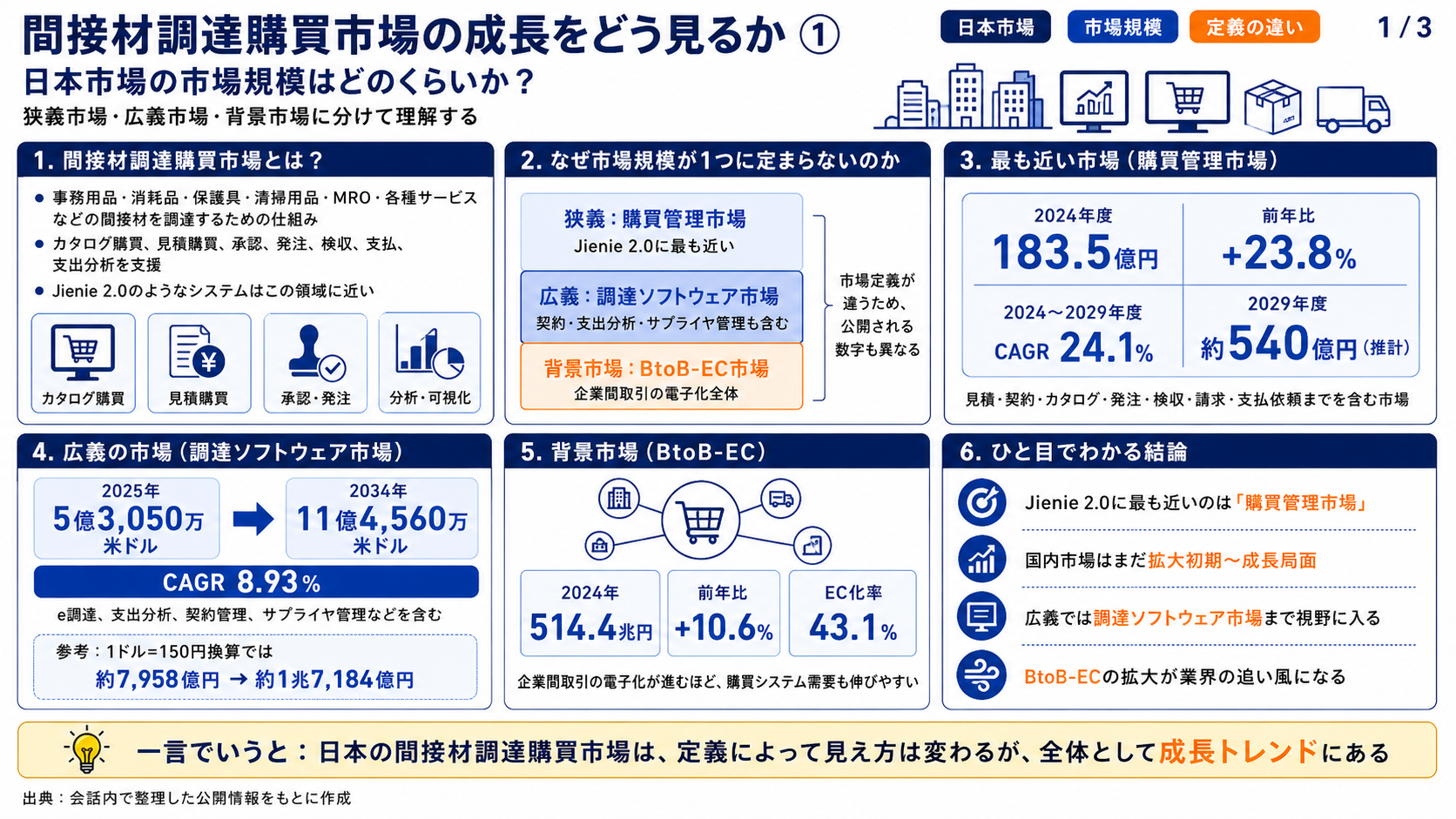

3. 日本市場

市場規模

| 指標 | 数値 |

|---|

| 2024年 市場規模 | USD 485M(約730億円) |

| 2033年 予測 | USD 1,089M(約1,630億円) |

| CAGR(2025-2033) | 9.4% |

補足: 日本市場はグローバルの約6%に相当。米国の約1/6の規模だが、成長率はほぼ同等。

日本市場の特徴

市場セグメント

┌──────────────────────────────────────────────────────────┐

│ 日本の購買管理システム市場 │

│ │

│ ┌─────────────────┐ ┌─────────────────┐ │

│ │ グローバル型 │ │ 国産型 │ │

│ │ (大企業向け) │ │ (大企業〜中堅) │ │

│ │ │ │ │ │

│ │ SAP Ariba │ │ 楽々Procurement │ │

│ │ Coupa │ │ intra-mart │ │

│ │ Oracle │ │ リーナー購買 │ │

│ │ │ │ ジーニー2.0 │ │

│ │ │ │ ビズネット │ │

│ │ │ │ べんりねっと │ │

│ └─────────────────┘ └─────────────────┘ │

│ │

│ ┌─────────────────┐ ┌─────────────────┐ │

│ │ 間接材特化型 │ │ カタログ/EC型 │ │

│ │ (購買専門) │ │ (MRO通販) │ │

│ │ │ │ │ │

│ │ ジーニー2.0 │ │ MonotaRO │ │

│ │ 楽々Procurement │ │ ASKUL/ソロエル │ │

│ │ ビズネット │ │ たのめーる │ │

│ └─────────────────┘ └─────────────────┘ │

└──────────────────────────────────────────────────────────┘

日本市場固有の課題

- SAP Ariba依存問題 — 大企業の多くがグローバル標準としてAribaを導入したが、日本特有の商慣習(下請法、検収プロセス等)への対応が不十分

- 過剰カスタマイズ — 海外製品を日本の業務プロセスに合わせるための高額カスタマイズ

- テールスペンド管理 — 少額多頻度の間接材購買が未管理のまま放置

- FAX/紙文化 — 中小サプライヤーとの取引で紙ベースが残存

- 下請法対応 — 日本固有の法規制(サプライヤー保護)への対応が必須

日本市場の人気ランキング(2024-2025年)

| 順位 | システム名 | 提供元 | 特徴 |

|---|

| 1 | 楽々ProcurementII | 住友電工情報システム | ITトレンド年間1位(2024)。500社以上導入。見積〜発注〜検収を一元管理 |

| 2 | リーナー購買 | Leaner Technologies | ITreview LEADER 3期連続。30,000社以上。製造業に強い |

| 3 | SAP Ariba | SAP | グローバル標準。大企業向け。Ariba Networkが強み |

| 4 | intra-mart Procurement Cloud | NTTデータ イントラマート | ソーシング〜支払までワンストップ。DX化 |

| 5 | ソロエルアリーナ | ASKUL | 間接材ECプラットフォーム。資料請求ランキング上位 |

| 6 | ビズネット | ビズネット | 間接材一括購買。コスト削減に強み |

| 7 | ジーニー2.0 | ジーニーラボ | 横串検索(特許)。Aribaリプレイスに特化 |

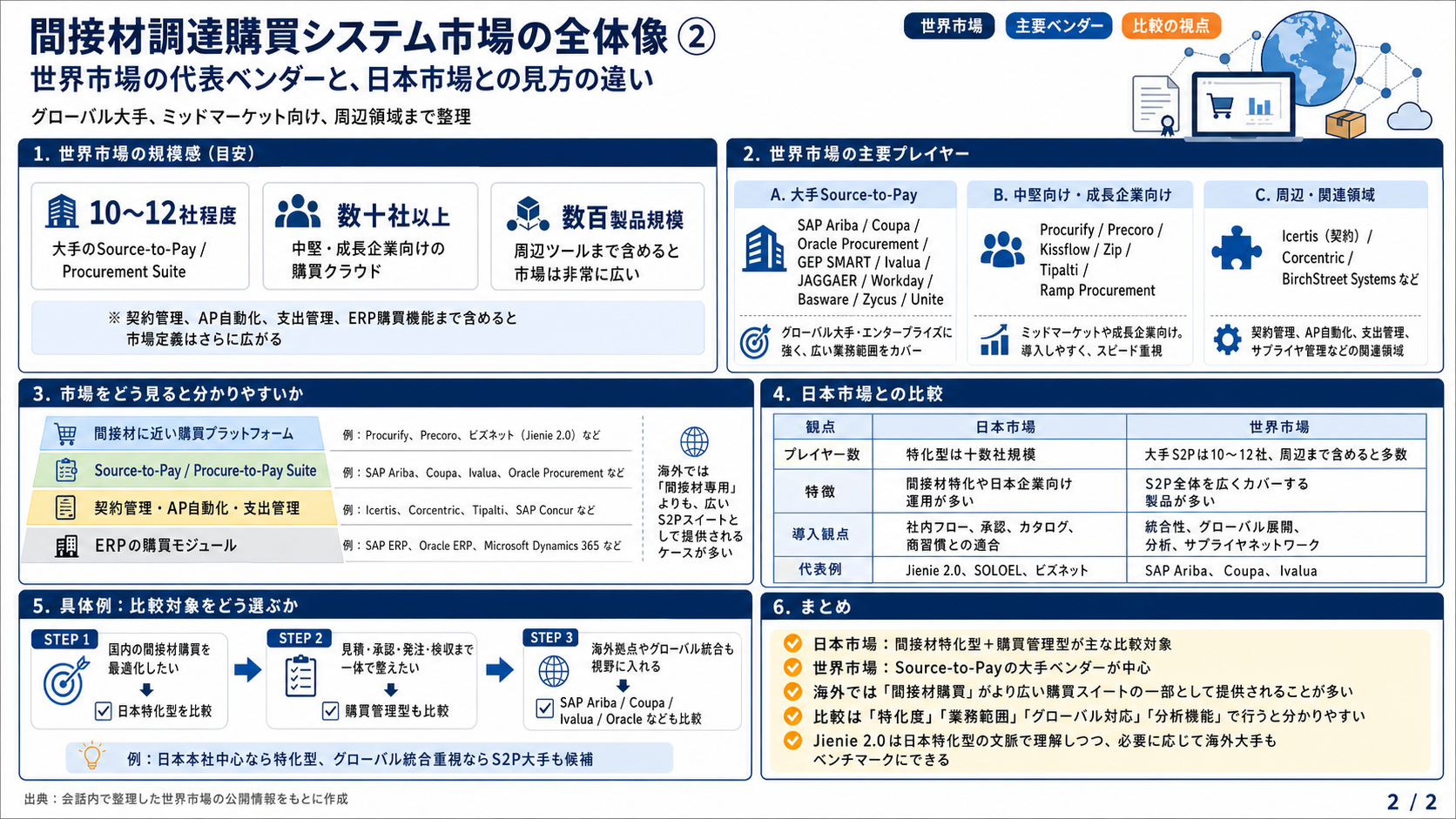

4. グローバル主要プレイヤー分析

市場シェア(2024年 グローバル)

┌─────────────────────────────────────────────────────────┐

│ グローバル購買ソフトウェア 市場シェア(2024年) │

│ │

│ SAP Ariba ████████████████████████████░ 29% │

│ Oracle ██████████████████████████░░░ 24% │

│ Coupa █████████████████████░░░░░░░░ 21% │

│ GEP SMART ██████████░░░░░░░░░░░░░░░░░░ 10% │

│ Jaggaer ████████░░░░░░░░░░░░░░░░░░░░ 8% │

│ Ivalua ███████░░░░░░░░░░░░░░░░░░░░░ 7% │

│ Zycus ██████░░░░░░░░░░░░░░░░░░░░░░ 6% │

│ │

│ 上位7社で市場の約 95% を占有 │

│ ※ 残り5%に中小ベンダー・ニッチプレイヤーが存在 │

│ ※ ジーニーラボはこのセグメントに位置する │

└─────────────────────────────────────────────────────────┘

各社プロファイル

SAP Ariba — 業界の巨人

| 項目 | 詳細 |

|---|

| 2024年 売上 | 約USD 2.0B(購買部門) |

| グローバルシェア | 約29% |

| サプライヤーネットワーク | 530万社以上(Ariba Network) |

| 強み | 最大の取引ネットワーク、SAP ERPとの深い統合、グローバル対応 |

| 弱み | 複雑すぎるUI、長期の導入期間(6-18ヶ月)、非SAP環境との連携が困難、高額なカスタマイズ費用 |

| 日本での課題 | 下請法対応が不完全、日本の商慣習への適合にカスタマイズが必要 |

Coupa — チャレンジャー

| 項目 | 詳細 |

|---|

| 2024年 売上 | 約USD 1.3B |

| グローバルシェア | 約21% |

| 強み | AI駆動のスペンド分析、使いやすいUI、35以上のERP連携、クラウドネイティブ |

| 弱み | カスタマイズ性に限界、大企業向け価格帯、導入時の学習コスト |

| 日本での展開 | 限定的。日本特有の商慣習対応が課題 |

Oracle Procurement Cloud

| 項目 | 詳細 |

|---|

| 2024年 売上 | 約USD 1.5B |

| グローバルシェア | 約24% |

| 強み | Oracle ERP/財務との深い統合、高度なカスタマイズ、ブロックチェーン活用 |

| 弱み | Oracle以外の環境との連携が弱い、UIが直感的でない |

GEP SMART

| 項目 | 詳細 |

|---|

| 2024年 売上 | 約USD 960M |

| グローバルシェア | 約10% |

| 強み | AI/MLによる分析力、サステナビリティ対応、統合プラットフォーム |

| 弱み | ブランド認知度がSAP/Coupaに劣る |

Jaggaer

| 項目 | 詳細 |

|---|

| 2024年 売上 | 約USD 850M |

| グローバルシェア | 約8% |

| 強み | 製造業・公共セクターに強い、Source-to-Pay一体型 |

| 弱み | UI/UXの改善余地、日本市場での存在感が薄い |

Ivalua / Zycus

| 項目 | 詳細 |

|---|

| Ivalua 売上 | 約USD 720M |

| Zycus 売上 | 約USD 600M |

| 特徴 | ニッチプレイヤーとして特定セグメントに強み |

5. ジーニーラボの市場ポジション

基本データ

| 項目 | 詳細 |

|---|

| 社員数 | 44名 |

| 資本金 | 1億円 |

| 導入企業数 | 約220社 |

| 主要顧客 | キリン、花王、LIXIL、関西エアポート、成田空港 |

| 開発拠点 | ベトナム・ホーチミン(Jienie Lab. Asia) |

| 資本提携 | 電算システム(2022年〜) |

市場シェアの推定

┌──────────────────────────────────────────────────────────┐

│ 日本市場(約730億円)におけるジーニーラボの位置 │

│ │

│ 【推定シェア】 │

│ │

│ SAP Ariba (日本) ██████████████░░░ 推定 30-35% │

│ 楽々Procurement ████████░░░░░░░░░ 推定 15-18% │

│ Coupa (日本) ██████░░░░░░░░░░░ 推定 10-12% │

│ Oracle (日本) █████░░░░░░░░░░░░ 推定 8-10% │

│ intra-mart ████░░░░░░░░░░░░░ 推定 6-8% │

│ リーナー購買 ███░░░░░░░░░░░░░░ 推定 5-7% │

│ ソロエル/ASKUL ███░░░░░░░░░░░░░░ 推定 4-6% │

│ ビズネット ██░░░░░░░░░░░░░░░ 推定 3-5% │

│ ジーニー2.0 █░░░░░░░░░░░░░░░░ 推定 1-2% │

│ その他 ███░░░░░░░░░░░░░░ 推定 5-10% │

│ │

│ ※ 日本市場のシェアは公開データが限られているため推定値 │

│ ※ 市場定義(間接材のみ/直接材含む)により変動する │

│ │

│ ジーニーラボの推定年商: 7〜15億円規模 │

│ 日本市場730億円に対し: 約1〜2% │

│ │

│ → スモールプレイヤーだが、Aribaリプレイスという │

│ 明確なポジショニングと特許技術で差別化 │

└──────────────────────────────────────────────────────────┘

注意: ジーニーラボは非上場企業のため、正確な売上高・シェアは非公開。

上記は導入社数(220社)、社員数(44名)、資本金等から推定した参考値。

ジーニーラボの競合優位性(SWOT分析)

Strengths(強み)

| 強み | 詳細 | 対Ariba比較 |

|---|

| 横串検索(特許) | 複数カタログを1回で横断検索。特許第6461047号で保護 | Aribaにはこの機能なし |

| 日本市場最適化 | 下請法、検収プロセス、日本の商慣習に完全対応 | Aribaは要カスタマイズ |

| 使いやすさ(UX) | モダンUI、直感的な操作性。2020年に全面刷新 | Aribaは複雑で不評 |

| 導入の速さ | クラウドSaaSで短期導入が可能 | Aribaは6-18ヶ月 |

| コスト優位性 | 中堅〜大企業に手の届く価格帯 | Aribaは高額 |

| サプライヤーセルフサービス | サプライヤーが自分でカタログを登録・更新 | Aribaは購買側が管理 |

| ベトナム開発拠点 | 低コストで高品質な開発力 | — |

Weaknesses(弱み)

| 弱み | 詳細 |

|---|

| 知名度・ブランド力 | 中小ベンダーとしての認知度の低さ |

| サプライヤーネットワーク | Ariba Network(530万社)と比較にならない規模 |

| グローバル実績 | 日本市場のみ。海外導入事例がまだない |

| ガートナー未認知 | Magic Quadrantに掲載されていない |

| 人的リソース | 44名の小規模チームで大企業への営業・サポートに限界 |

| 機能の幅 | Source-to-Pay全体をカバーしきれていない |

Opportunities(機会)

| 機会 | 詳細 |

|---|

| Ariba不満層の取り込み | UI複雑さ・コスト・日本対応不足への不満が蓄積 |

| DX推進の追い風 | 日本政府のDX推進政策、電帳法改正 |

| 間接材購買のDX余地 | 日本の間接材購買は未だ多くが非効率 |

| IBM合弁構想 | CEOの人脈を活かしたIBMとの提携でグローバル展開 |

| AI活用 | 横串検索にAI/MLを組み込むことで更なる差別化 |

| 中小サプライヤーのDX | サプライヤー側のデジタル化支援で独自のエコシステム構築 |

Threats(脅威)

| 脅威 | 詳細 |

|---|

| SAP Aribaの改善 | SAP がUIやAI機能を強化し弱点を克服する可能性 |

| Coupaの日本進出 | Coupaが日本市場向けローカライズを強化する可能性 |

| 国産大手の台頭 | 楽々Procurement、リーナー購買の急成長 |

| 価格競争 | 大手の値下げや中小の参入による価格競争の激化 |

| M&Aリスク | 購買ソフト市場はM&Aが活発(例:Thoma Bravo→Coupa) |

6. 競合比較マトリックス

機能比較

┌──────────────────────────────────────────────────────────────────────────┐

│ 主要機能の競合比較 │

│ │

│ 機能 │ ジーニー2.0 │ SAP Ariba │ Coupa │ 楽々Proc │ リーナー │

│ ─────────────────│────────────│──────────│────────│─────────│────────│

│ 横串カタログ検索 │ ◎(特許) │ ✕ │ △ │ ✕ │ ✕ │

│ パンチアウト連携 │ ◎ │ ◎ │ ◎ │ ○ │ △ │

│ 見積管理(RFQ) │ ◎ │ ◎ │ ◎ │ ◎ │ ◎ │

│ サプライヤーセルフ登録│ ◎ │ △ │ ○ │ △ │ △ │

│ 下請法対応 │ ◎ │ △ │ ✕ │ ◎ │ ○ │

│ モバイル承認 │ ◎ │ ○ │ ◎ │ ○ │ ◎ │

│ スペンド分析 │ ○ │ ◎ │ ◎ │ ○ │ ◎ │

│ AI/ML機能 │ △ │ ◎ │ ◎ │ △ │ ○ │

│ グローバル対応 │ ○(準備中) │ ◎ │ ◎ │ △ │ △ │

│ サプライヤーネットワーク│ △ │ ◎ │ ○ │ △ │ ○ │

│ 導入スピード │ ◎ │ △ │ ○ │ ○ │ ◎ │

│ コストパフォーマンス │ ◎ │ △ │ △ │ ◎ │ ◎ │

│ UI/UX │ ◎ │ △ │ ◎ │ ○ │ ◎ │

│ │

│ ◎ = 優秀 ○ = 良好 △ = 普通/限定的 ✕ = 非対応 │

└──────────────────────────────────────────────────────────────────────────┘

ポジショニングマップ

グローバル対応力 →

低い 高い

┌─────────────────────────────────────────┐

│ │ │

高い │ リーナー購買 │ Coupa │ ↑

│ ジーニー2.0 │ │

│ 楽々Proc ★ │ GEP │ 使

│ │ │ い

│─────────────────────────│──────────────│ や

│ │ │ す

│ │ Oracle │ さ

低い │ │ SAP Ariba │ ↓

│ │ Jaggaer │

└─────────────────────────────────────────┘

★ ジーニー2.0の目指す方向:

使いやすさを維持しつつ、グローバル対応力を強化 →

IBM合弁でAriba/Coupaの領域へ進出

7. ジーニーラボが勝つためのポイント

短期(1-2年): Aribaリプレイス10件の達成

| 戦術 | 根拠 |

|---|

| Aribaの不満点を突く | 複雑なUI、高額コスト、日本特有要件への未対応 |

| 横串検索のデモ効果 | 特許技術による圧倒的なUX差を体感させる |

| TCO(総所有コスト)比較 | Aribaの導入・運用・カスタマイズコスト vs ジーニー2.0 |

| 下請法対応の標準搭載 | 日本企業にとって必須。Aribaは追加カスタマイズが必要 |

| 既存導入企業の事例 | 花王、キリン等の大手事例で信頼性を訴求 |

中期(3-5年): ガートナー認知 + IBM協業

| 戦術 | 根拠 |

|---|

| ガートナーMagic Quadrant掲載 | 10件のリプレイス実績でニッチプレイヤーとして認知を狙う |

| AI機能の強化 | 横串検索 + AI による次世代購買体験の実現 |

| サプライヤーエコシステム | ビズハイウェイ連携を拡大し、独自のサプライヤーネットワーク構築 |

| IBM連携の実現 | CEOの人脈を活用した最初の協業案件の創出 |

長期(5年以上): 日米市場でのプレゼンス確立

| 戦術 | 根拠 |

|---|

| IBM合弁会社の設立 | グローバルブランドの獲得 |

| 米国市場参入 | 日系企業の米国拠点から攻める段階的アプローチ |

| プラットフォーム化 | 購買だけでなく、サプライヤーデータバンク・マッチングへ拡張 |

8. 購買の基礎知識

P2P(Procure-to-Pay)ライフサイクル

購買依頼 → 承認 → 見積依頼 → 見積比較 → 発注 → 納品/検収 → 請求書照合 → 支払

購買の主要概念

| 概念 | 説明 |

|---|

| 直接材購買 | 生産に必要な原材料の調達 |

| 間接材購買 | オフィス用品、サービス、ITなどの調達 ← ジーニー2.0の領域 |

| テールスペンド | 少額・多頻度で管理が行き届きにくい購買 |

| マーベリック支出 | 承認済み契約外での購買 |

| 3ウェイマッチング | 発注書 ↔ 検収 ↔ 請求書の照合 |

9. 主要用語(日英対照)

| 日本語 | 英語 | 意味 |

|---|

| 購買依頼 | Purchase Requisition (PR) | 購入の申請 |

| 発注 | Purchase Order (PO) | サプライヤーへの正式な注文 |

| 見積 | Quotation / RFQ | サプライヤーからの価格提示 |

| 検収 | Goods Receipt | 納品の確認 |

| 請求書 | Invoice | サプライヤーからの請求 |

| 承認フロー | Approval Workflow | 承認の連鎖 |

| 調達 | Procurement / Sourcing | 広義の調達活動 |

| サプライヤー | Supplier / Vendor | 購入先 |

| カタログ購買 | Catalog Purchasing | 事前承認済みカタログからの購買 |

| パンチアウト | Punchout | 購買システムから外部カタログへの連携 |

| 横串検索 | Cross-Catalog Search | 複数カタログを同時に横断検索(ジーニー2.0の特許技術) |

| 下請法 | Subcontract Act | サプライヤー保護の日本固有法規制 |

| 電帳法 | e-Document Preservation Act | 電子帳簿保存法。電子取引の保存義務 |

| インボイス制度 | Qualified Invoice System | 適格請求書等保存方式(2023年〜) |

| 直接材 | Direct Materials | 製品に使う原材料 |

| 間接材 | Indirect Materials / MRO | オフィス用品、サービス、IT等 |

| スペンド分析 | Spend Analysis | 購買データの可視化・分析 |

| スペンドキューブ | Spend Cube | 品目×サプライヤー×部門の3次元分析 |

10. 業界キーワード集(商談・提案で使う用語)

| カテゴリ | 用語 | 説明 |

|---|

| プロセス | P2P (Procure-to-Pay) | 購買依頼から支払いまでの全プロセス |

| S2P (Source-to-Pay) | 調達戦略から支払いまで(P2Pより広い) |

| S2C (Source-to-Contract) | ソーシングから契約までの上流プロセス |

| 調達種別 | Direct Procurement | 直接材(製品に使う原材料)の調達 |

| Indirect Procurement | 間接材(オフィス用品、IT等)の調達 ← ジーニー2.0の領域 |

| Tail Spend | 少額多頻度の管理されていない購買 |

| Maverick Spend | 承認済み契約外での無許可購買 |

| 技術 | Punchout | 購買システムから外部カタログへの連携 |

| cXML | 購買取引の標準XMLプロトコル |

| 3-Way Matching | PO ↔ 検収 ↔ 請求書の照合 |

| Catalog Management | カタログデータの登録・更新管理 |

| 分析 | Spend Analysis | 購買データの可視化・分析 |

| Spend Cube | 品目×サプライヤー×部門の3次元分析 |

| Category Management | 品目カテゴリごとの調達戦略策定 |

| 法規制 | 下請法 | サプライヤー保護の日本固有法規制 |

| 電帳法 | 電子帳簿保存法。電子取引の保存義務 |

| インボイス制度 | 適格請求書等保存方式(2023年〜) |

| 評価機関 | Gartner Magic Quadrant | 業界の権威ある評価フレームワーク |

| Forrester Wave | 同上(Forrester版) |

| IDC MarketScape | 同上(IDC版) |

11. まとめ

┌──────────────────────────────────────────────────────────┐

│ │

│ 【市場の現実】 │

│ │

│ グローバル: USD 8.2B → SAP Ariba が29%で圧倒的首位 │

│ 米国: USD 2.96B → 世界最大市場。AI/自動化が最先端 │

│ 日本: USD 485M(約730億円)→ 成長率9.4%で急拡大中 │

│ │

│ 【ジーニーラボの現在地】 │

│ │

│ 日本市場で推定1-2%のシェア │

│ 44名の小さな会社だが、明確な武器がある: │

│ │

│ ✅ 特許取得済みの横串検索(競合なし) │

│ ✅ 日本市場完全最適化(下請法、検収、商慣習) │

│ ✅ 圧倒的なUX優位性(vs Ariba) │

│ ✅ 大手導入実績(花王、キリン、LIXIL等 約220社) │

│ ✅ ベトナム開発拠点によるコスト競争力 │

│ │

│ 【チャンス】 │

│ │

│ Ariba不満層という明確なターゲットが存在する │

│ 日本のDX推進・電帳法改正が追い風 │

│ IBM合弁構想でグローバルへの道が開ける │

│ │

│ → 「小さな巨人」が「業界標準プラットフォーム」になるための │

│ ロードマップは描けている。あとは実行あるのみ。 │

│ │

└──────────────────────────────────────────────────────────┘

調査ソース

最終更新: 2026-04-14

ステータス: growing — 入社後、実際の市場データとクライアント情報で更新予定